![]() 监督热线:023-67716227(工作时间:周一至周五 9:00-18:00)

监督热线:023-67716227(工作时间:周一至周五 9:00-18:00)

![]() 监督热线:023-67716227(工作时间:周一至周五 9:00-18:00)

监督热线:023-67716227(工作时间:周一至周五 9:00-18:00)

重庆东金:基金投资入门知识,季报、年报都有哪些重要性?

公募基金的季报、年报等定期报告,是基金持有者必读的材料,类似于自己持有的公司要看它的财报,自己持有的基金则要关注它的定期报告,来总结基金过去一段时间的表现、了解基金经理的投资思路、关注基金的主要持仓、判断是否值得继续持有或定投。阅读基金定期报告也类似于作为老板,审阅一下给自己打工的基金经理的成绩单。

当然,定期报告的内容比较冗长,季报一般十多页纸,年报有几十、上百页,如何做到快速阅读抓住核心关键信息呢?

相信这个问题见仁见智,在此根据自己过去的基金投资经验,推荐重点关注基金定期报告中以下几个方面的内容:

重庆东金:业绩比较基准

这条内容一般在定期报告的开端,属于基金产品概况的范畴。这相当于基金的“预期收益基准”,不论是主动还是被动基金,都会给自己定一条比较基准。主动基金的目标是超越该基准;而被动的指数型基金的目标,则是紧盯基准,尽可能减少跟踪误差。

以易方达国企指数(110031)17年四季报举例:

该基金是指数基金,跟踪的是国企指数收益率*95%+活期存款*5%的基准。

一般的基金的比较基准都会包含一个5%左右的活期存款项,为什么呢?这是因为开放式基金要随时面对申购和赎回,因此不可能满仓投资,一般在配置中都会留下5%左右的仓位作为流动性应对申购和赎回。

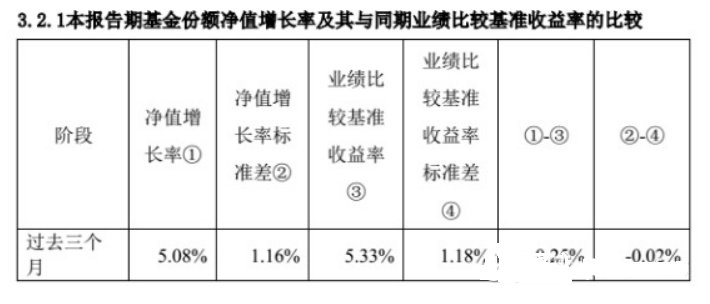

重庆东金:报告期业绩情况

这条内容是基金定期报告的核心,也就是基金经理的本期成绩单。分为两个维度去看:

第一,基金净值增长率和业绩比较基准增长率的对比,前者是基金经理当期的投资表现,后者是该基金的业绩比较基准当期的增长率。对于主动基金来说,如果前者比后者高,则说明基金经理当期的投资表现超越了基准,产生了alpha;如果前者比后者低,则说明基金经理当期表现不好,未能跑赢基准。对于被动基金(指数基金)来说,则需要尽可能减少该误差,多了少了都不好。

第二,净值增长率标准差和业绩比较基准收益率标准差。这个指标相对次要一些,考察的是基金净值的波动程度。我们偏好的当然是波动小且增长高的投资表现,但总体而言,一般净值增长标准差和业绩比较基准标准差的差别不会也不应该太大。

以易方达国企指数(110031)17年四季报举例:

该基金在17年四季度与业绩基准的跟踪误差是-0.25%,跟踪情况还不错;业绩波动基本和基准的波动吻合,标准差差异为-0.02%。

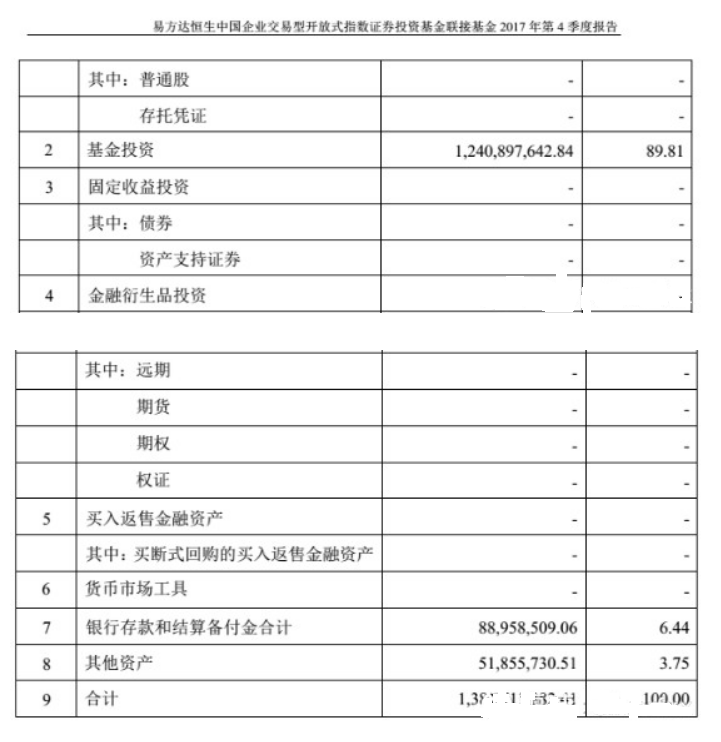

重庆东金:基金资产组合情况

资产组合情况,也就是你所投的基金当期期末的资产组合配置情况。基金根据其种类的不同,在资产配置时有不同的要求。例如,政策规定,股票型基金要求资产组合中股票投资比例不得低于80%,混合型基金要求资产组合中股票投资比例不得低于60%(这其实就是当年很多股票型基金转型成为混合型基金的原因,因为新的政策提高了股票型基金对股票仓位的底线要求)。

主动型基金的资产组合情况更值得被关注,因为基金经理可以在政策要求的范围内,灵活配置资金投向和资产类型比例。这也考验了基金经理的投资水平。我们期待基金经理能够在市场低估时候提高仓位,在市场膨胀时降低仓位配置。但公募基金当前的大散户风格几乎决定了,他们大多数时候都是股灾来了降低仓位,牛市到了拉高仓位,追涨杀跌的特征显露无疑。这也没有办法,短期业绩的考核压力决定了基金经理投资行为的扭曲。

所以,对于有一定专业水平的投资者来说,可以选择指数基金解决这个问题,因为指数基金无论什么时候,基本都是满仓运作(除了建仓期),只保留5%的仓位应对申购赎回。

以易方达国企指数(110031)17年四季报举例:

该基金在17年四季度末维持了近90%的仓位。

基金投资地域分布情况

这是投资QDII基金时候需要关注的问题。现在随着港股通的推进,越来越多的QDII基金进入视野。考虑到当前H股和美股之间的估值差异,我们不会太喜欢某只中国主题的QDII基金把主要仓位放在相对高估的美股而不是港股,所以关注投资地域分布情况也是需要的。

以广发全球(270023)17年四季报为例:

该基金在17年四季度末86%的仓位在香港,8%左右的仓位在美国。印象中,广发全球投资美股的比例比17年三季度有所下降,从估值的角度来说,这个大方向是对的。